您现在的位置是:主页 > 模板分享 > 国外 >

中国商人银行总裁警告说,银行业的一个重要银

发布时间:2025-06-29 09:07编辑:365bet网页版浏览(113)

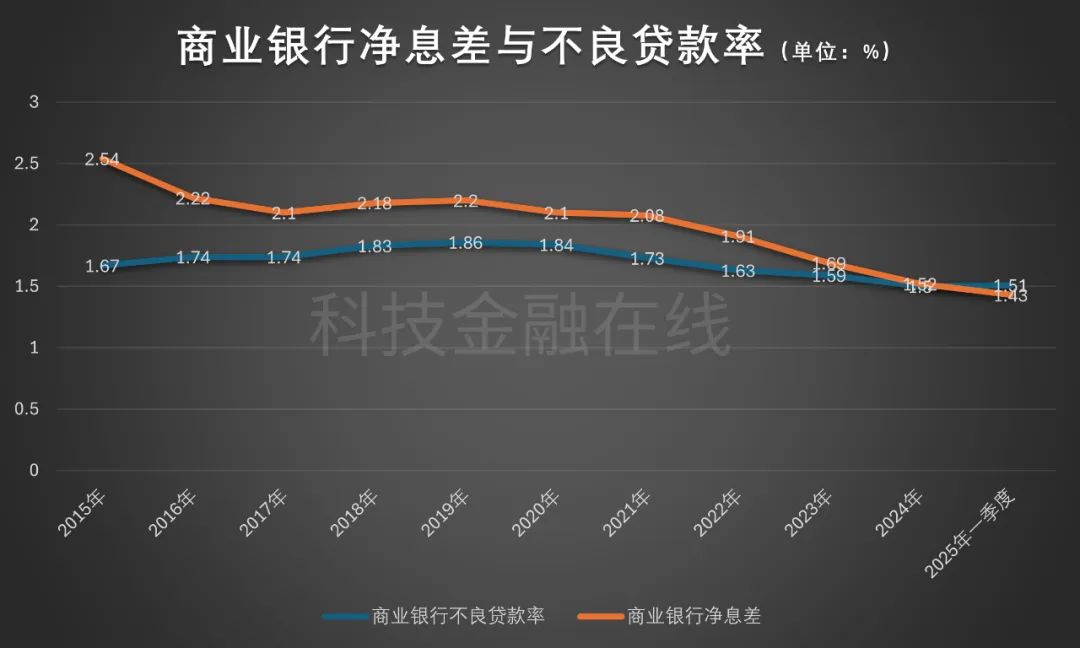

“中国商人银行总裁王·利安格(Wang Liang)表示,2025年第一季度是转弯的重要点,银行的净利润水平低于非竞争贷款比率,这对银行业来说是一个主要挑战。” 6月25日,中国商人银行举行了2024年年度股东会议。中国商人银行总裁王·利安格(Wang Liang)表示,2025年第一季度是转弯的重要一点,并且银行的兴趣水平低于非竞争贷款比率。两者之间的“颠倒”意味着银行的净利息差几乎不能支付这三个费用,这是银行业的主要挑战。 Wang Liang提到的三个费用是指信贷成本,运营成本和资本成本。州政府对金融法规的数据显示,在第一季度,商业银行的不表现贷款比率为1.51%IME为1.43%。这是不表现贷款的比率首次超过净利息差。其中,商业农村银行的不表现贷款比率高达2.86%,净利息利润率仅为1.58%,商业城市银行的不良贷款比率为1.79%,净额利率为1.37%。他们所有人都返回了相同的现象。大型商业银行的表现良好,不良贷款的比率为1.22%,净利息额为1.33%,股票贷款比率的不良比率为1.23%,净利息利润率为1.56%。表现最好的是私人银行,IS IS IS IS不执行1.76%的贷款和3.95%的净利息利润率。特别是对于中国商人银行,2024年,净利息利润率为1.98%,首次降至2%以下。在2025年第一季度,该银行的净利息额降至1.91%。 2024年,中国商人银行的n比率绩效贷款为0.95%,在今年的第一季度为0.94%。 2024年,中国商人银行的营业收入为33740亿元人民币,减少了0.48%,与股东相关的净利润为1483.91亿元人民币,增长了1.22%。这两个数据与仍然存在的数据相似。在今年的第一季度,中国商人银行的营业收入为837.51亿元人民币,降低了3.09%,与股东相关的净利润为372.86亿元人民币,降低了2.08%。非常罕见的收入和净利润都是拒绝的。有时,中央银行在此财务政策报告中指示的是一个相对愉快的州,将银行净利润水平保持在1.8%;但是,2025年第一季度的净利息利润率不到1.8%,这吸引了监管当局维持合理水平的利息和合理的银行获利能力。

金融的官方帐户

24小时广播SCR填写最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

“中国商人银行总裁王·利安格(Wang Liang)表示,2025年第一季度是转弯的重要点,银行的净利润水平低于非竞争贷款比率,这对银行业来说是一个主要挑战。” 6月25日,中国商人银行举行了2024年年度股东会议。中国商人银行总裁王·利安格(Wang Liang)表示,2025年第一季度是转弯的重要一点,并且银行的兴趣水平低于非竞争贷款比率。两者之间的“颠倒”意味着银行的净利息差几乎不能支付这三个费用,这是银行业的主要挑战。 Wang Liang提到的三个费用是指信贷成本,运营成本和资本成本。州政府对金融法规的数据显示,在第一季度,商业银行的不表现贷款比率为1.51%IME为1.43%。这是不表现贷款的比率首次超过净利息差。其中,商业农村银行的不表现贷款比率高达2.86%,净利息利润率仅为1.58%,商业城市银行的不良贷款比率为1.79%,净额利率为1.37%。他们所有人都返回了相同的现象。大型商业银行的表现良好,不良贷款的比率为1.22%,净利息额为1.33%,股票贷款比率的不良比率为1.23%,净利息利润率为1.56%。表现最好的是私人银行,IS IS IS IS不执行1.76%的贷款和3.95%的净利息利润率。特别是对于中国商人银行,2024年,净利息利润率为1.98%,首次降至2%以下。在2025年第一季度,该银行的净利息额降至1.91%。 2024年,中国商人银行的n比率绩效贷款为0.95%,在今年的第一季度为0.94%。 2024年,中国商人银行的营业收入为33740亿元人民币,减少了0.48%,与股东相关的净利润为1483.91亿元人民币,增长了1.22%。这两个数据与仍然存在的数据相似。在今年的第一季度,中国商人银行的营业收入为837.51亿元人民币,降低了3.09%,与股东相关的净利润为372.86亿元人民币,降低了2.08%。非常罕见的收入和净利润都是拒绝的。有时,中央银行在此财务政策报告中指示的是一个相对愉快的州,将银行净利润水平保持在1.8%;但是,2025年第一季度的净利息利润率不到1.8%,这吸引了监管当局维持合理水平的利息和合理的银行获利能力。

金融的官方帐户

24小时广播SCR填写最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

下一篇:没有了